ตั้งแต่วันที่ 1 กรกฎาคม 2021 สหภาพยุโรปได้ปรับกฎภาษีสำหรับการนำเข้าสินค้าจากต่างประเทศภายใต้กฎหมาย EU VAT e-commerce package ซึ่งมีผลกับพัสดุที่ส่งจากประเทศนอกสหภาพยุโรปไปยังประเทศสมาชิกทั้งหมด

กฎใหม่นี้ยกเลิกการยกเว้น VAT สำหรับสินค้ามูลค่าต่ำกว่า 22 ยูโร ที่เคยใช้ก่อนหน้านี้ ทำให้พัสดุเกือบทุกชิ้นที่นำเข้าจากต่างประเทศต้องเข้าสู่กระบวนการคำนวณภาษี

หลักการสำคัญ

สินค้าที่ส่งจากนอกสหภาพยุโรปไปยังประเทศในสหภาพยุโรป

- ต้องอยู่ภายใต้การคำนวณ VAT

- ใช้กับทั้งการซื้อสินค้าออนไลน์ ของใช้ส่วนตัว หรือของขวัญ

- ไม่มีการยกเว้นสำหรับสินค้ามูลค่าต่ำแบบเดิม

ดังนั้นแม้จะเป็น

- ของราคาถูก

- สินค้าชิ้นเล็ก

- ของใช้ส่วนตัว

ก็ยังอาจมี VAT เมื่อเข้าสู่ยุโรป

ผู้รับต้องจ่ายอะไรบ้าง

1. ภาษีมูลค่าเพิ่ม (VAT)

ใช้กับสินค้าทุกมูลค่า

อัตราภาษีขึ้นอยู่กับประเทศปลายทาง ซึ่งโดยทั่วไปอยู่ประมาณ 17% – 27%

การคำนวณมักอิงจาก

- มูลค่าสินค้า

- และในบางกรณีอาจรวมค่าขนส่งและค่าประกัน

2) อากรนำเข้า (Import Duty)

ขึ้นอยู่กับมูลค่าของสินค้า

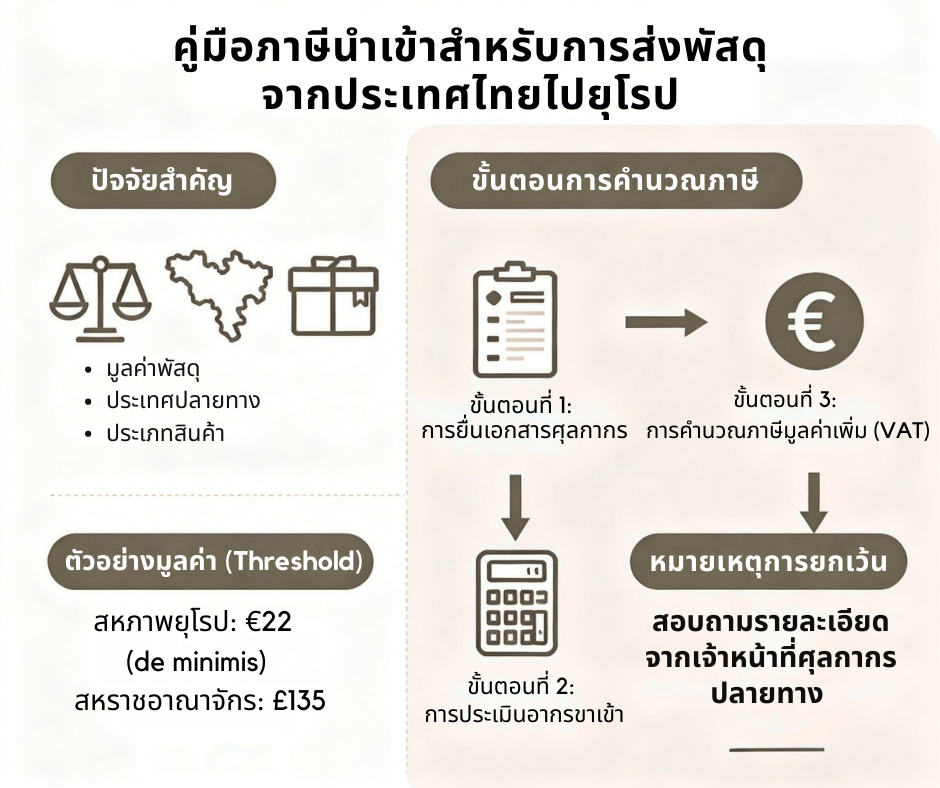

มูลค่าไม่เกิน 150 EUR

→ โดยทั่วไปจะมีเฉพาะ VAT

มูลค่าเกิน 150 EUR

→ อาจมีทั้ง VAT และอากรนำเข้า

อัตราอากรจะแตกต่างกันตามประเภทสินค้าและพิกัดศุลกากร

ใครเป็นผู้ชำระภาษี

โดยทั่วไป ผู้รับปลายทางเป็นผู้รับผิดชอบค่าภาษีและค่าธรรมเนียมการนำเข้า

บริษัทขนส่งระหว่างประเทศ เช่น DHL หรือ UPS มักดำเนินการสำรองจ่ายภาษีให้กับศุลกากรก่อน แล้วจึงเรียกเก็บจากผู้รับเมื่อสินค้าถึงประเทศปลายทาง

ปัจจัยที่มีผลต่อการคำนวณภาษี

ข้อมูลสำคัญที่สุดคือ

มูลค่าสินค้าที่ระบุใน Commercial Invoice

ศุลกากรใช้ข้อมูลนี้เป็นพื้นฐานในการคำนวณภาษี หากมูลค่าที่ระบุไม่สอดคล้องกับความเป็นจริง อาจเกิดการตรวจสอบเพิ่มเติม เช่น

- ขอเอกสารยืนยันราคา

- ประเมินมูลค่าใหม่

- ระงับการปล่อยสินค้าเพื่อการตรวจสอบ

ความเข้าใจที่พบบ่อยเกี่ยวกับภาษีนำเข้า

- การระบุว่าเป็น Gift ไม่ได้ทำให้สินค้าปลอด VAT โดยอัตโนมัติ

- ของใช้ส่วนตัวก็ยังอยู่ภายใต้กฎภาษีนำเข้า

- ขนาดกล่องเล็กไม่ได้หมายความว่าจะไม่มีภาษี

สรุป

- พัสดุจากนอกสหภาพยุโรปที่ส่งเข้ายุโรปต้องเข้าสู่การคำนวณ VAT

- สินค้ามูลค่าเกิน 150 EUR อาจมี อากรนำเข้าเพิ่มเติม

- โดยทั่วไป ผู้รับปลายทางเป็นผู้ชำระภาษี

- มูลค่าใน Commercial Invoice มีผลต่อการประเมินภาษี

การแจ้งข้อมูลภาษีให้ผู้รับทราบล่วงหน้าจะช่วยลดโอกาสการปฏิเสธรับพัสดุได้

แหล่งข้อมูลอ้างอิง

ข้อมูลสรุปจากแนวทางของ

- European Commission – VAT rules for low-value consignments

- World Customs Organization – Guidance on EU VAT reform

เกี่ยวกับกฎหมาย EU VAT e‑commerce package ซึ่งเริ่มใช้วันที่ 1 July 2021